Rynek i gospodarka

Jacek Obarski, źródła: Ministerstwo Klimatu i Środowiska, Polska Izba Gospodarcza Przemysłu Drzewnego

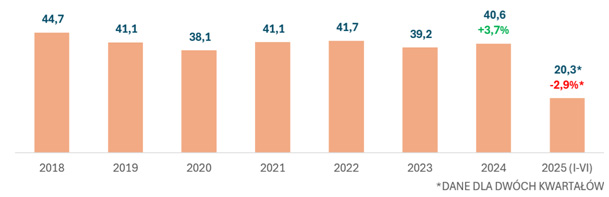

Ministerstwo Klimatu i Środowiska ogłosiło w najnowszym raporcie 27 października br., że ceny drewna w Polsce uległy stabilizacji, a eksport surowca poza Unię Europejską – szczególnie do Chin – znacząco spadł. Według danych resortu, po kilku latach zawirowań rynek miał wejść w fazę równowagi, a sprzedaż drewna w Lasach Państwowych w 2024 roku wzrosła o 3,7% rok do roku.

Z perspektywy przedstawianych przez MKiŚ liczb wygląda to jak scenariusz optymistyczny: eksport maleje, więcej surowca zostaje w kraju, a ceny – po korekcie inflacyjnej – „wróciły do poziomu sprzed kryzysu”. Jednak za tą statystyczną równowagą kryje się zupełnie inny obraz, który w rozmowach z przedstawicielami przemysłu drzewnego coraz częściej określany jest mianem „stabilizacji po wyłączeniach”.

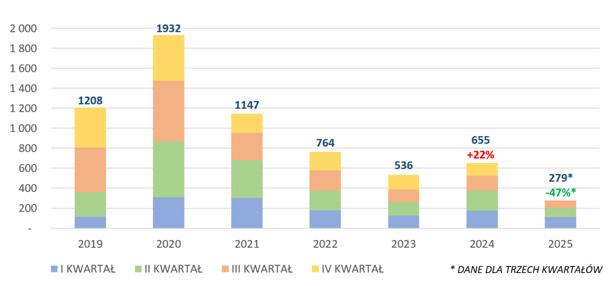

Raport MKiŚ słusznie wskazuje, że ograniczenie eksportu nieprzetworzonego drewna – wynikające głównie z decyzji Lasów Państwowych oraz spadku popytu ze strony rynków azjatyckich – przyczyniło się do zmniejszenia wywozu o 47% w stosunku do roku poprzedniego. W ujęciu makroekonomicznym to efekt pozytywny: więcej surowca pozostaje do dyspozycji krajowych firm, które generują większą wartość dodaną poprzez głębsze przetworzenie.Problem w tym, że na poziomie mikro, czyli w zakładach tartacznych, stolarskich i meblarskich, sytuacja przedstawia się zgoła odmiennie. Dane z ostatnich aukcji systemowych Lasów Państwowych pokazują, że ceny niektórych gatunków drewna szybują w górę – i to w tempie trudnym do pogodzenia z tezą o stabilizacji.

W segmencie dębu, który jeszcze kilka lat temu był podstawowym materiałem użytkowym dla producentów mebli premium, ceny wzrosły – w zależności od nadleśnictwa – nawet o 80–96%.

W Nadleśnictwie Dąbrowa Tarnowska odnotowano wzrost średniej ceny o 96,1%, w Brzesku o 80,8%.

Nieco mniejszą, choć wciąż dramatyczną dynamikę, obserwujemy w przypadku sosny, podstawowego surowca konstrukcyjnego. W Nadleśnictwie Łochów cena wzrosła z 352 zł do 591 zł (+68%), w Siedlcach z 364 zł do 600 zł (+65%), a w Sokołowie o 63%.

Trudno to nazwać „spokojnym trendem cenowym”. Dla wielu mniejszych zakładów te wzrosty oznaczają utratę rentowności i ograniczenie skali działalności. W efekcie drewno, które jeszcze niedawno było fundamentem polskiego przemysłu drzewnego, staje się dziś towarem luksusowym – dostępnym dla największych i najlepiej skapitalizowanych graczy.

Eksperci Polskiej Izby Gospodarczej Przemysłu Drzewnego nie mają wątpliwości, że kluczowym czynnikiem wzrostu cen jest ograniczenie pozyskania drewna w wyniku tzw. moratoriów przyrodniczych.

Mniej pozyskanego drewna oznacza mniejszą podaż, a to nieuchronnie prowadzi do wzrostu cen – ekonomia w najprostszej postaci.

Problem polega na tym, że ministerialne raporty nie pokazują tej zależności w pełnym kontekście. W statystykach widać bowiem wartości uśrednione i skorygowane o inflację, które faktycznie mogą sprawiać wrażenie stabilnych. Jednak na poziomie transakcyjnym, w realnych zakupach przemysłowych, branża odczuwa raczej efekt „pełzającej eksplozji cenowej” niż stabilizacji.

Jeśli obecny trend się utrzyma, rok 2026 może być dla wielu przedsiębiorstw testem przetrwania. Branża drzewna to wciąż jeden z filarów polskiego eksportu – dostarcza surowca dla przemysłu meblarskiego, papierniczego i budowlanego. Każde ograniczenie podaży przekłada się więc nie tylko na koszty produkcji, ale i na konkurencyjność całego sektora.

Nie chodzi o podważanie konieczności ochrony przyrody – bo ta jest oczywista. Chodzi o proporcje i przewidywalność polityki leśnej. Jak podkreślają eksperci, planowanie gospodarki leśnej powinno opierać się na równowadze między ochroną zasobów a utrzymaniem ciągłości dostaw dla przemysłu.

Stabilizacja w ujęciu statystycznym nie zawsze znaczy stabilność w codziennym biznesie. A tam, gdzie liczby wyglądają „uspokajająco”, rzeczywistość często pokazuje napięcia, które dopiero czekają na rozwiązanie.

Czy rynek drewna naprawdę się stabilizuje, czy tylko uczymy się nowej definicji stabilności?Dla urzędników – być może tak, bo eksport spada, a ceny nominalnie stoją w miejscu.Dla przetwórców – zdecydowanie nie, bo każde kolejne zamówienie wymaga coraz większego nakładu finansowego i coraz mniejszej marży.

Jedno jest pewne: bez otwartej debaty między rządem, Lasami Państwowymi i organizacjami branżowymi trudno będzie znaleźć równowagę, która pozwoli polskiemu sektorowi drzewnemu rozwijać się w sposób zrównoważony, a nie ograniczony.

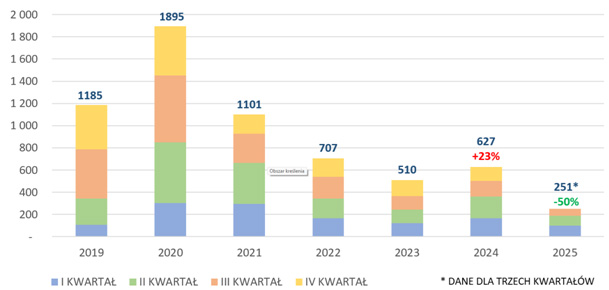

Źródło: DGLP, dane dotyczące sprzedaży drewna w PGL LP.

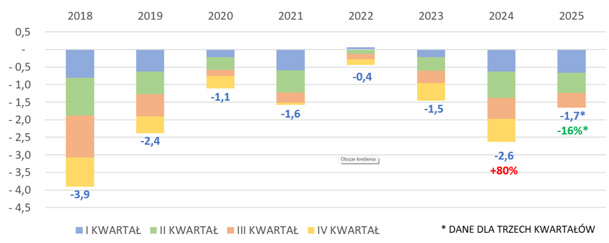

Źródło: DGLP, dane dotyczące sprzedaży drewna w PGL LP.

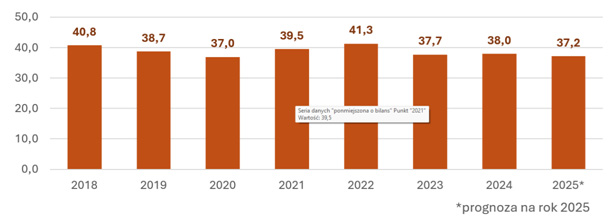

Źródło: DGLP, dane dotyczące sprzedaży drewna w PGL LP.

Źródło: KAS, Rozporządzenie z 2 maja 2012 r. w sprawie określenia gęstości drewna.

Źródło: KAS, Rozporządzenie z 2 maja 2012 r. w sprawie określenia gęstości drewna.

Źródło: KAS, Rozporządzenie z 2 maja 2012 r. w sprawie określenia gęstości drewna.

Źródło: DGLP; KAS, Rozporządzenie z 2 maja 2012 r. w sprawie określenia gęstości drewna.