Rynek i ekonomia

[vc_row][vc_column][vc_column_text]

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]W tym kontekście zwraca uwagę dość wyraźny wzrost optymizmu producentów mebli. W sierpniowym badaniu koniunktury GUS większy odsetek ankietowanych przedsiębiorstw przewidywał wzrost aniżeli spadek portfela zamówień w najbliższych miesiącach. Dodatnie saldo wskazań firm wyniosło ponad 7 punktów procentowych i było najwyższe od wrz’21, podczas gdy jeszcze dwa miesiące wcześniej było ono zdecydowanie ujemne (-19 pp). Poprawa przewidywań popytowych w tym okresie jest wprawdzie w branży meblarskiej zjawiskiem sezonowym, lecz sam poziom wskaźnika daje pewne podstawy do umiarkowanego optymizmu. Trendy popytowe na rynku mebli są zaś ważnym wskaźnikiem wyprzedzającym koniunktury dla działającej w dużej mierze na jego rzecz branży drzewnej.

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

W krótkim okresie silne przeważenie biznesu w stronę krajów UE może jednak stanowić dla polskiej branży drzewno-meblarskiej poważne wyzwanie z uwagi na obecną słabą kondycję popytową rynku wspólnotowego. Słabnąca dynamika eksportu wyrobów drzewno meblarskich w b.r. (widoczna zwłaszcza w sektorze drzewnym) wynikała w dużej mierze ze znacznie słabszej sytuacji popytowej nie tylko w Polsce, ale również na kluczowych z punktu widzenia polskich firm rynkach europejskich.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Dobrze odzwierciedlają to statystyki łącznego importu obu grup wyrobów do krajów UE (z wyłączeniem Polski). W przypadku wyrobów drzewnych pogłębiający się spadek r/r obserwujemy od września ub.r., w branży meblarskiej zaś pierwszą negatywną zmianę r/r przyniósł gru’22.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Dotyczy to wartości importu. W przypadku wolumenów spadki r/r notowane były przez cały analizowany okres (od cze’22), co najlepiej świadczy o silnym wyhamowaniu popytu na rynku wspólnotowym.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Dodatkowo coraz mniejszym wsparciem dla sprzedaży wartościowej było w ostatnim czasie obserwowane wyhamowanie średnich cen sprzedaży wyrobów obu sektorów. Co istotne i niepokojące, w branży drzewnej tempo spadku importu krajów UE z Polski (zwłaszcza w ujęciu wolumenowym) było ostatnio szybsze niż tempo spadku łącznego importu na te rynki (najświeższe dostępne dane za maj’23, pod uwagę wzięto 3-miesięczny okres od mar’23). Polscy producenci prawdopodobnie nieznacznie tracili więc w tym czasie udziały w i tak mocno spadkowym rynku unijnym, na co mogła także wpływać ich słabnąca w tym czasie konkurencyjność cenowa.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Na niedostateczny popyt jako główną bolączkę wskazują obecnie producenci z obu branż praktycznie w całej Europie. To dodatkowo zaostrza konkurencję (także cenową) na rynku.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]W Unii Europejskiej utrzymuje się wśród firm z branży drzewnej i meblarskiej silny pesymizm dotyczący sytuacji popytowej na tamtejszym rynku.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Na barierę niedostatecznego popytu w ogólnoeuropejskim badaniu Komisji Europejskiej1 wskazywało w 3Q23 aż 54% unijnych producentów wyrobów z drewna oraz 46% producentów mebli. O skali wyzwań świadczy najlepiej fakt, iż w branży drzewnej był to najwyższy odczyt od 1. Kwartału 2013 roku, a w branży meblarskiej wyższy odsetek odnotowano ostatnio w pierwszej fazie pandemii COVID-19 (2Q20).[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Wyzwania popytowe odczuwają firmy z praktycznie wszystkich państw członkowskich, przy czym w Polsce odczuwalność tego problemu jest według wspomnianego badania nieco silniejsza niż na poziomie całej UE. Co istotne, na podobnie silne bariery z tego tytułu napotykają również firmy z naszego kluczowego rynku eksportowego, czyli Niemiec.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Kontynuacja wzrostu analizowanego wskaźnika w 3Q23 potwierdza, iż zła koniunktura w unijnym sektorze drzewno-meblarskim nie dotarła jeszcze do punktu zwrotu, choć prawdopodobnie jesteśmy już jego blisko. Słaby popyt oznacza zaś dla producentów nie tylko gorsze wyniki sprzedaży ilościowej, ale też siłą rzeczy wzrost konkurencji na unijnym rynku, wywierający dodatkową presję na marże z działalności.

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Prognozy na 2024 rok zakładają stopniowe ożywienie koniunktury gospodarczej w Polsce i UE, przy wzroście kluczowego dla obu branż spożycia prywatnego. Pomóc w tym powinny niższa inflacja i obniżki stóp procentowych.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Na przyszły rok zakładane jest stopniowe ożywienie wzrostu gospodarczego zarówno w Polsce, jak i kluczowej z punktu widzenia eksportu drzewno-meblarskiego strefie euro. Ma ono być w dużym stopniu oparte o wzrost konsumpcji prywatnej, która jest głównym źródłem popytu na wyroby z drewna, a zwłaszcza meble.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Jednocześnie zakładany jest dalszy spadek inflacji, który powinien skutkować z kolei obniżkami stóp procentowych (pierwszej silnej, wynoszącej 75 punktów bazowych, doświadczyliśmy już we wrz’23). Na ten moment prognozy Banku Pekao zakładają dla Polski ich spadek (z obecnych 6,00%) do poziomu 5,75% na koniec b.r. oraz do 4% na koniec przyszłego roku. Podobne, spadkowe trendy w zakresie stóp procentowych zakłada się również w strefie euro.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Perspektywa niższej inflacji i stóp procentowych powinna być czynnikiem wspierającym popyt na dobra konsumpcyjne trwałego użytku, do jakich zaliczają się meble oraz większość produktów drzewnych. Są to bowiem kategorie wyrobów szczególnie podatne na cięcia wydatków konsumentów w warunkach zwiększonej niepewności oraz ograniczonych budżetów domowych.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Niższe koszty kredytu, w połączeniu z rządowym programem wsparcia dla młodych nabywców mieszkań, powinny ponadto sprzyjać ożywieniu na rynku mieszkaniowym (patrz kolejny slajd), z którego płynie spora część popytu na wyroby krajowej branży drzewno-meblarskiej.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Nadzieję na poprawę koniunktury w krajowej części biznesu firm drzewnych i meblarskich daje również perspektywa odbicia na rynku nieruchomości mieszkaniowych.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

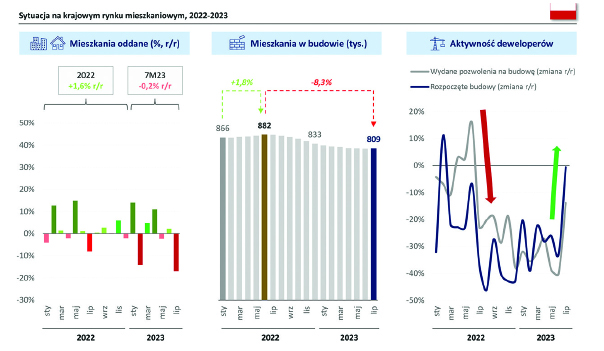

Ważnym czynnikiem decydującym o pogorszeniu popytu na krajowym rynku drzewno-meblarskim było obserwowane przez kilka kwartałów silne spowolnienie na rynku mieszkaniowym.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Przez większość 2022 roku aktywność deweloperów i inwestorów indywidualnych znajdowała się w wyraźnym trendzie spadkowym, co znajdowało odzwierciedlenie w znacznie mniejszej liczbie uzyskiwanych pozwoleń na budowę oraz nowo rozpoczynanych budów. Od połowy ub.r. zaczęło to skutkować spadkiem liczby mieszkań będących w budowie (łącznie o 8% pomiędzy cze’22 a lip’23). Obecnie odbija się to już na słabnącej dynamice r/r liczby nowo oddawanych lokali, z czym będziemy mierzyć się prawdopodobnie przez kilka kolejnych kwartałów.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

W ostatnim czasie pojawiają się jednak delikatne sygnały ożywienia aktywności inwestycyjnej w tym segmencie sektora budowlanego. W lip’23 mocno spowolnił spadek liczby wydanych pozwoleń budowlanych, a dynamika nowo rozpoczynanych budów zbliżyła się do zera. Częściowo jest to wywołane efektami bazy, ale stać za tym może ponowny wzrost popytu na niektóre rodzaje mieszkań, związany z programem Bezpieczny Kredyt 2%, a dodatkowym wsparciem dla ożywienia powinno stać się niedawne rozpoczęcie cyklu łagodzenia polityki monetarnej NBP.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Po stronie kosztowej pewną ulgę przynosi odwrócenie trendów cenowych na rynku drewna – ceny w sprzedaży ofertowej w wielu przypadkach ustabilizowały się, na aukcjach zaś mocno spadły r/r.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Po 2 latach bardzo napiętej sytuacji popytowo-podażowej na krajowym rynku drewna, słabsze zapotrzebowanie na surowiec ze strony przetwórców doprowadziło do wyraźnego uspokojenia sytuacji. Ceny sprzedaży wielu sortymentów pozostają wprawdzie bardzo wysokie, ale też mocno obniżyły się w stosunku do rekordowych poziomów z ubiegłego roku. Stabilizują się także poziomy cen w sprzedaży ofertowej.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Pomijając fakt, iż obserwowane trendy są w dużej mierze pochodną generalnego zastoju w branży drzewno-meblarskiej, w najbliższych kwartałach mogą one stanowić pewną ulgę kosztową zwłaszcza dla części dalszych przetwórców drewna (segmentów sprzedających bezpośrednio do odbiorców końcowych), choć mogą one być dodatkowym wyzwaniem m.in. dla dysponujących w latach 2021-2022 dużą siłą przetargową firm tartacznych.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

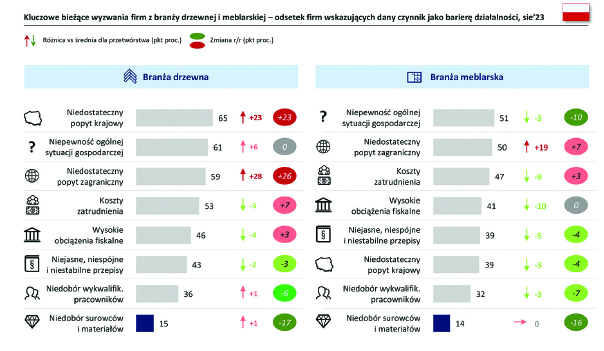

Oprócz słabego popytu rosnącym wyzwaniem dla firm z obu branż stają się koszty zatrudnienia. Ochrona marż w warunkach rosnącej presji płacowej będzie wymagać inwestycji w automatyzację produkcji.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Niekorzystne warunki popytowe, stanowiące obecnie główną bolączkę firm z branży drzewnej i meblarskiej, sprawiły iż na dalszy plan odsunęły się wyzwania podażowe.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Przedsiębiorstwa z obu sektorów od kilku miesięcy coraz częściej zgłaszają natomiast problem rosnących kosztów zatrudnienia, co nie dziwi w kontekście dwucyfrowej dynamiki średnich wynagrodzeń w sektorze przedsiębiorstw oraz wysokiej pracochłonności produkcji drzewnej, a zwłaszcza meblarskiej. [/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Przeciwdziałanie presji płacowej w najbliższych latach będzie z pewnością wymagać od firm działań (w tym nakładów inwestycyjnych) ukierunkowanych na dalszą automatyzację procesów produkcyjnych.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Z punktu widzenia możliwości wzrostu biznesu w trudnych czasach popytowych, istotne jest to, że wiele ważnych rynków zagranicznych przedstawia wciąż spore pole do zagospodarowania przez eksporterów z naszego kraju.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Coraz większą szansą, ale też i wymogiem rynku (zwłaszcza w biznesie meblarskim), będzie poza tym rozwój kanału e-commerce. Polskie firmy mają w tym zakresie wciąż sporo do nadrobienia względem części konkurentów z UE.

Obie branże, zwłaszcza w segmentach najmocniej zorientowanych na odbiorców końcowych, dodatkowych wyzwań (ale też i szans biznesowych) powinny upatrywać w szybko rozwijającym się kanale sprzedaży internetowej. Obecność w nim staje się bowiem z jednej strony wymogiem rynkowym, z drugiej zaś może służyć jako platforma dla dodatkowej sprzedaży oraz nawiązywania nowych kontaktów biznesowych (zarówno w kraju, jak i za granicą).[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Badania Eurostatu pokazują, iż meble i akcesoria domowe stają się produktami coraz częściej dystrybuowanymi za pośrednictwem internetu. Nabywanie tej kategorii wyrobów w kanale online deklarowało w ubiegłym roku około 15% ankietowanych konsumentów z UE. W niektórych krajach Europy Zachodniej, uchodzących za liderów cyfryzacji, odsetek ten przekraczał nawet 25%. Choć w Polsce meble i akcesoria domowe kupuje wciąż jedynie co dziesiąty konsument, to jednak przykłady bardziej rozwiniętych rynków UE wyznaczają możliwy kierunek zmian nawyków konsumenckich w przyszłości.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Szanse związane z rozwojem e-commerce dostrzega coraz większa część firm meblarskich z różnych państw UE. Szczególnie ciekawym przykładem jest Litwa (a więc kraj o zbliżonym poziomie zaawansowania gospodarki, a także opierający swój rozwój w dużym stopniu na eksporcie), gdzie już ponad 1/3 producentów mebli deklaruje sprzedaż online. W Polsce, pomimo stopniowego wzrostu, odsetek ten wynosi wciąż jedynie 16% i jest niższy niż średnio w UE.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

W polskich warunkach pod coraz większą presją może znajdować się niskokosztowy model biznesowy – zwłaszcza, że w niższych segmentach cenowych coraz mocniej „rozpychają się” producenci chińscy.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]W drugiej połowie minionej dekady przyspieszyło tempo wzrostu wartości unijnego importu mebli z Chin. Szczególnie silne przyrosty miały miejsce w ostatnich dwóch latach, a łącznie w okresie 2015-22 wartość ta zwiększyła się ponad dwukrotnie.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Chiny umocniły przy tym swoją – i tak wiodącą – pozycję dostawcy mebli do UE-27. W latach 2021-22 odpowiadały już one za blisko 60% dostaw spoza granic Unii (+4 punkty procentowe vs 2015 r.), a w relacji do całkowitej wartości importu (razem z przepływami wewnątrzunijnymi) ich udział wyniósł 20% (w niektórych kategoriach mebli, m.in. do siedzenia czy szerokiej kategoria wyrobów wytwarzanych w ramach PKD 31.09, sięgnął 22- 23%).[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Rosnąca obecność wyrobów z Chin na unijnym rynku może stanowić zagrożenie dla silnie nastawionych na eksport polskich producentów. Czynnik ten we wcześniejszych latach w dużym stopniu neutralizowała zazwyczaj niska jakość chińskich produktów, ustępująca meblom z naszego kraju (przewaga jakościowa rekompensująca efekt niższej ceny).[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Jednak w okresie dekoniunktury połączonej z wysoką inflacją konsumenci na zachodzie Europy –podobnie jak w Polsce – ulegają coraz silniejszej pokusie obniżenia kosztów zakupu za cenę jakości.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Dołek koniunktury może być już blisko

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Dołek koniunktury może być już blisko

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Dołek koniunktury może być już blisko

[/vc_column_text][/vc_column][/vc_row]