Kwartalnik Branżowy – Analizy Sektorowe PKO Bank Polski

[vc_row][vc_column][vc_column_text]

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]W wynikach branży drzewnej za 3q22 widać spadek zysku netto (1,04 mld zł vs 1,39 mld zł w 2q22), przy wzroście przychodów o 11,3% r/r i kosztów o 15,6% r/r. Rentowność sprzedaży osiągnęła poziom 9,7%, co jest poziomem o 1,6pp niższym niż w 2q22 (-2,8pp r/r) i jest zbieżne z obserwowanym schładzaniem koniunktury w branży. Dobre wyniki wypracowali producenci opakowań drewnianych (ROS 20%; +0,5pp r/r) oraz wyrobów tartacznych (ROS 10%; -0,6pp r/r). Rentowość produkcji płyt drewnopochodnych obniżyła się do 8,9% (-6,9pp r/r), a pozostałych wyrobów stolarskich i ciesielskich dla budownictwa do 5,1% (-2,9%). Udział przychodów ze sprzedaży zagranicznej utrzymał się na poziomie 41%.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Produkcja sprzedana branży w 3q22 była o 3,9% niższa r/r (w cenach stałych), co oznaczało pierwszy od wielu lat spadek w ujęciu r/r, nie licząc spadku o 7,5% r/r w covidowym dołku z 2q20. Wszystkie kategorie produktowe odnotowały spadki wolumenów produkcji, przy czym najsilniej spadł wolumen produkcji płyt drewnopochodnych (-26% r/r). Wzrost cen produkcji sprzedanej kontynuuje hamowanie (PPI w paź’22 16,7% r/r), a wskaźnik przewidywanych cen w branży drzewnej w lis’22 na poziomie 4,3 pkt wskazuje na malejący potencjał do przenoszenia rosnących kosztów na odbiorców.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Wskaźniki wyprzedzające koniunktury w branży przyjmują od cze’22 wartości ujemne, co wynika z obserwowanego pogorszenia koniunktury w gospodarce krajowej oraz na rynkach europejskich. Ograniczanie aktywności w budownictwie oraz mniejsza gotowość konsumentów do zakupu dóbr trwałego użytku (np. mebli) zmniejsza popyt na wyroby branży drzewnej. Ponadto branża spodziewa się wzrostu kosztów działalności w związku z rosnącymi cenami energii (co szczególnie odczują producenci płyt charakteryzujący się wysokim udziałem energii w kosztach: 5,9% w 3q22; będą oni objęci wsparciem w ramach tymczasowych ram kryzysowych Komisji Europejskiej dla sektorów szczególnie odczuwających skutki kryzysu), a także cenami surowca drzewnego i wynagrodzeń, co przy spadku popytu może przełożyć się na redukcję zatrudnienia w branży. Ryzykiem dla dostaw surowca jest rezygnacja z certyfikatów FSC przez kolejne RDLP.

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]Mimo obserwowanych spadków sprzedaży w 2h22, branża powinna zamknąć 2022 rok realnym wzrostem produkcji sprzedanej na poziomie ok. 5% i ok. 20-proc. wzrostem przychodów. Znacznie trudniejszy dla branży może okazać się rok 2023 – przy osłabionej dynamice przychodów i silnej presji kosztowej, wskaźniki rentowności branży mogą ulec obniżeniu.[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

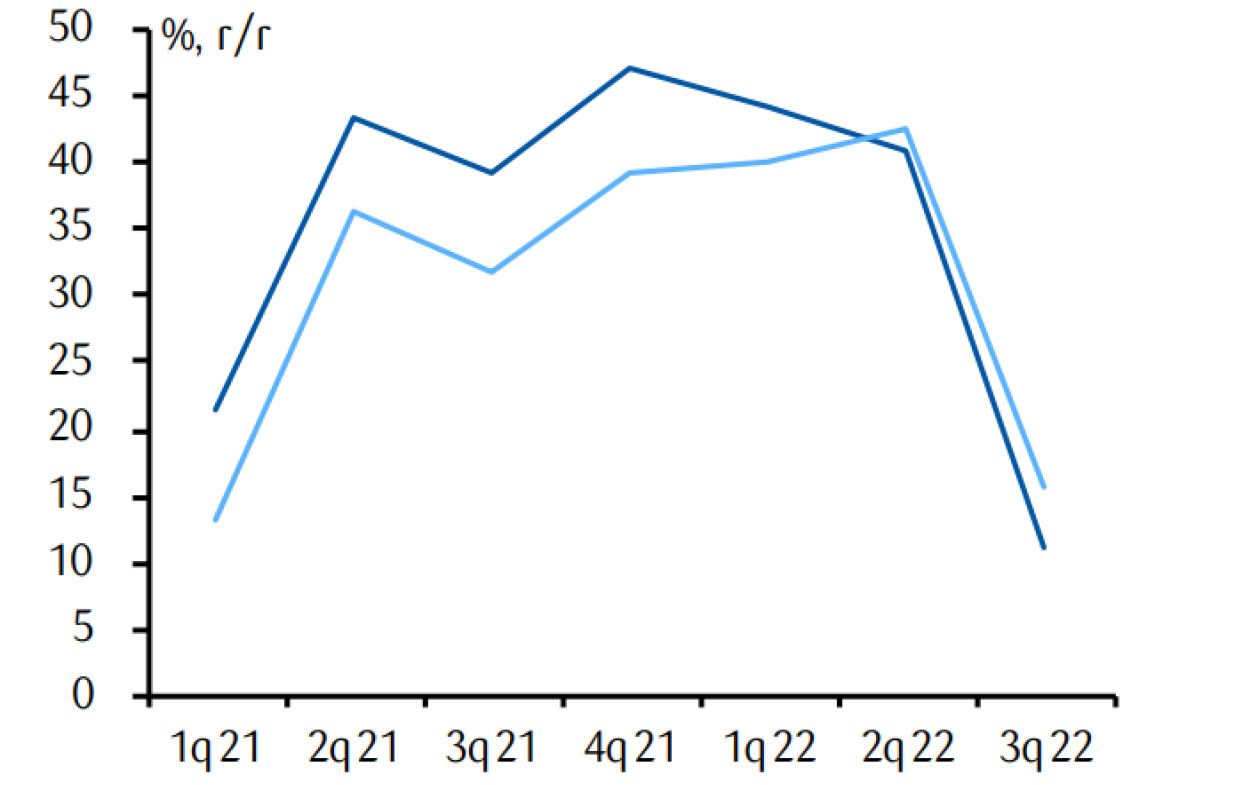

Zmiana przychodów i kosztów

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

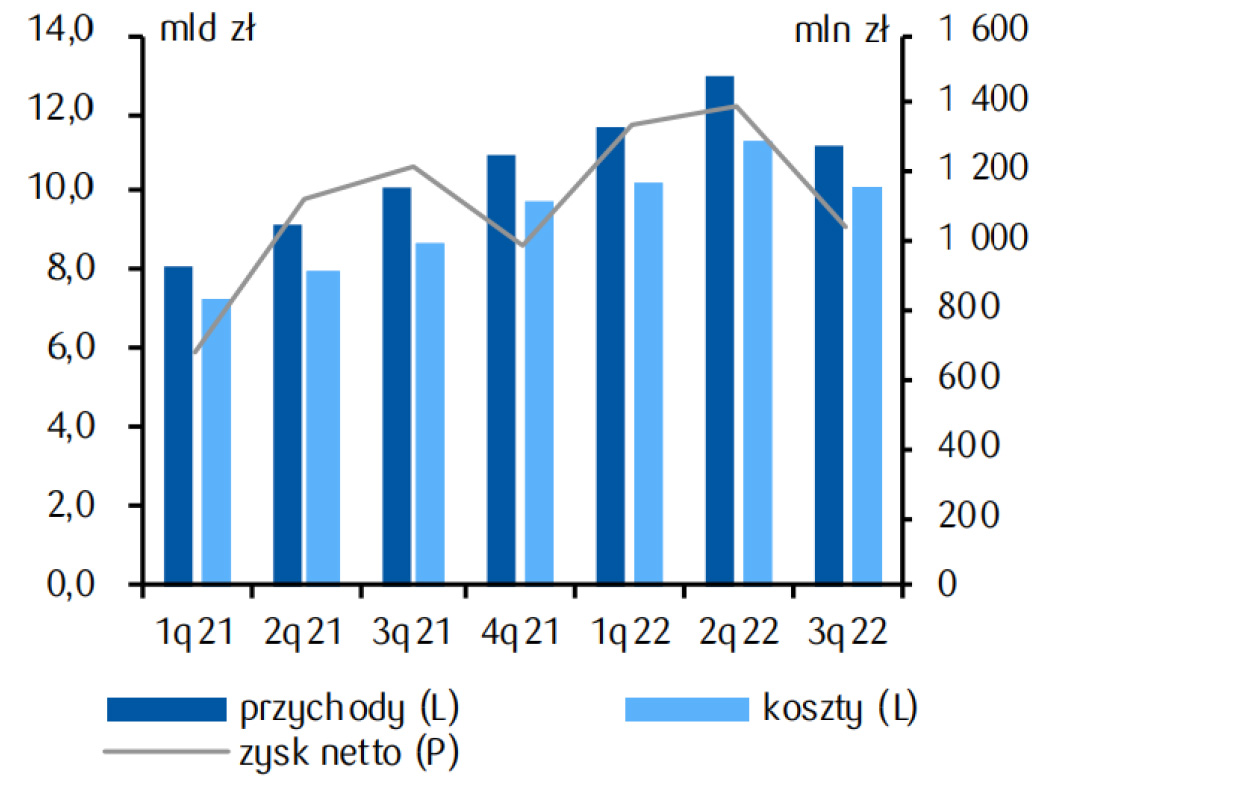

Przychody, koszty i wynik finansowy

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Zmiana produkcji sprzedanej vs koniunktura w branży

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][vc_column_text]

Wybrane wskaźniki finansowe

[/vc_column_text][/vc_column][/vc_row]