Aktualności

Narasta fala problemów branży meblarskiej

COVID-19 – Narasta fala problemów branży meblarskiej w wyniku restrykcji wprowadzonych po wybuchu epidemii COVID (2)

Narasta fala problemów branży meblarskiej w wyniku restrykcji wprowadzonych po wybuchu epidemii COVID-19. Badanie B+R Studio z dnia 7-8 kwietnia 2020.

Pomiędzy badaniami z dnia 25 marca i 8 kwietnia br. zaobserwowano:

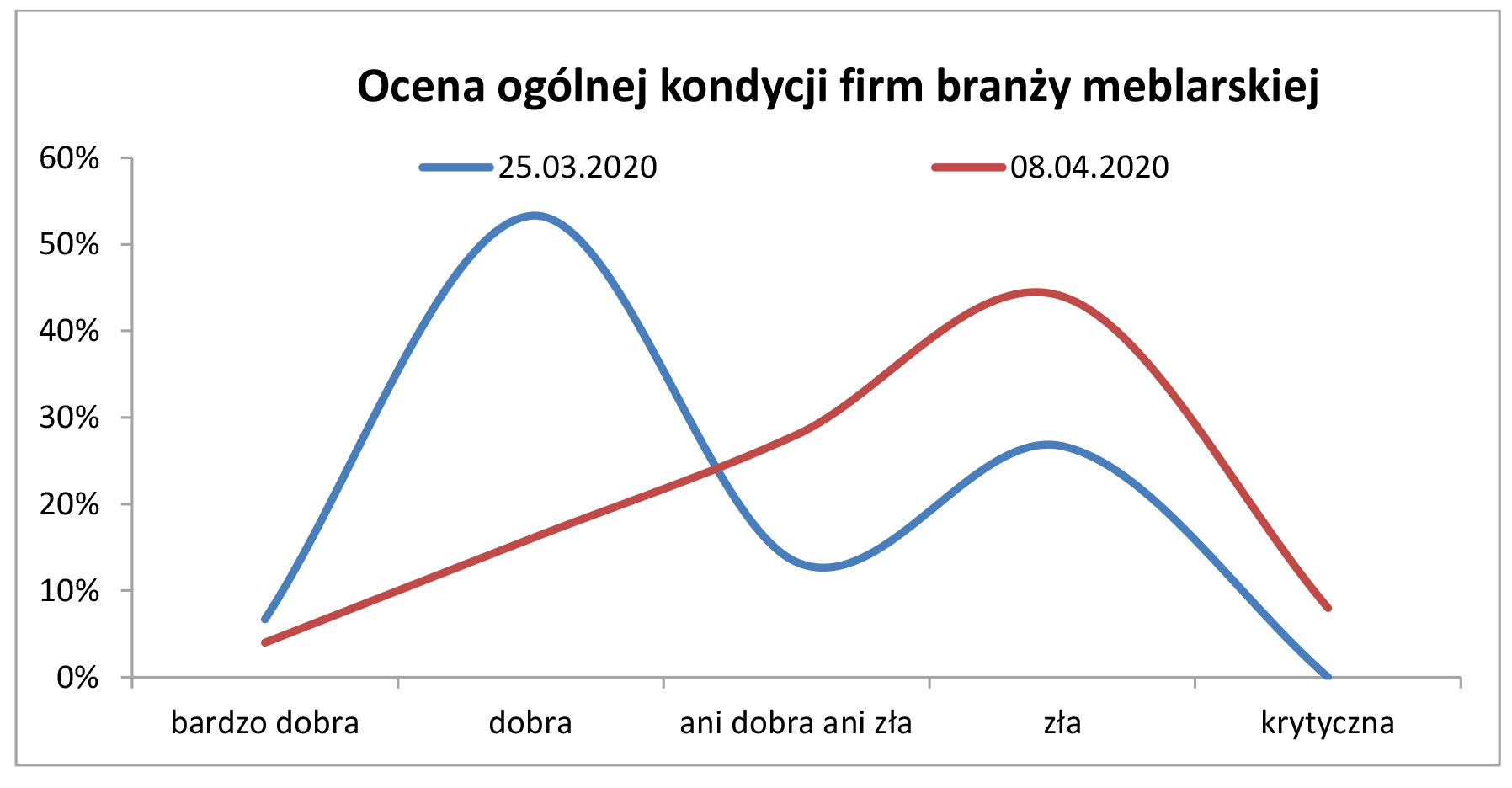

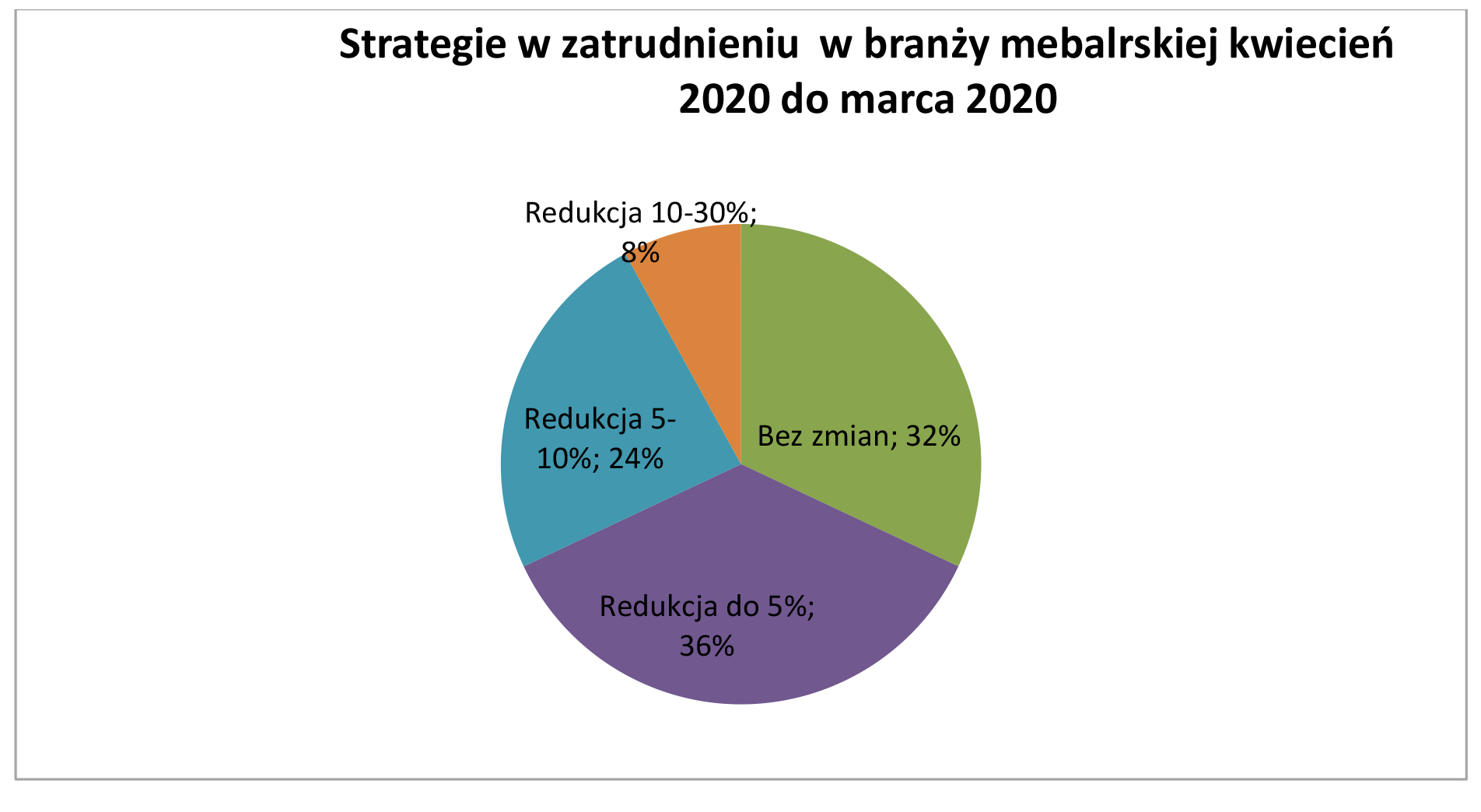

– wzrost z 27 % na 52 % odsetka firm, które oceniają swoją sytuację jaką złą lub krytyczną;

– spadek z 60 na 20% odsetka firm, które oceniają swoją sytuację jako dobrą lub bardzo dobrą;

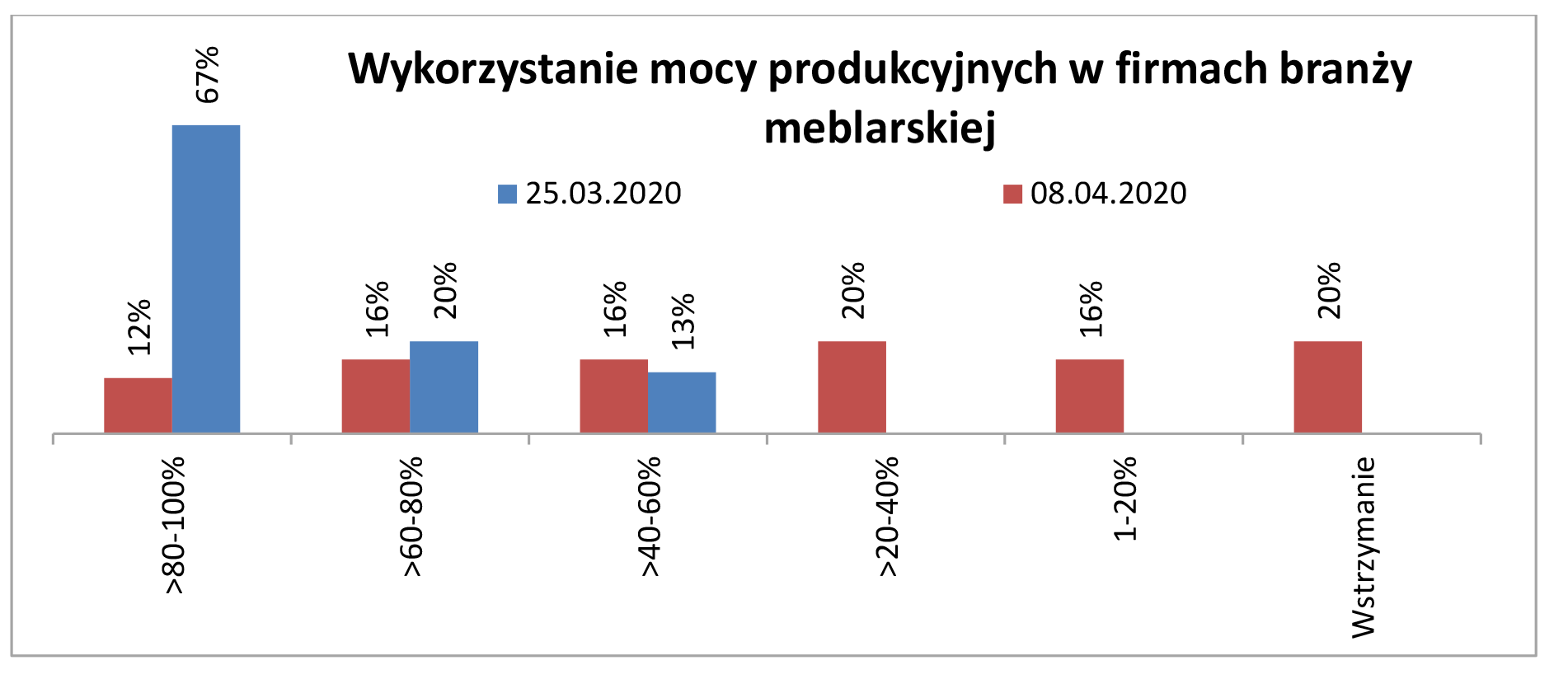

– wykorzystanie mocy produkcyjnych spadło z ponad 80% do poniżej 40%;

– redukcja zatrudnienia w kwietniu w badanych firmach najczęściej nie przekraczała 5%, a w całej branży szacowana jest na maksymalnie 5 400 etatów;

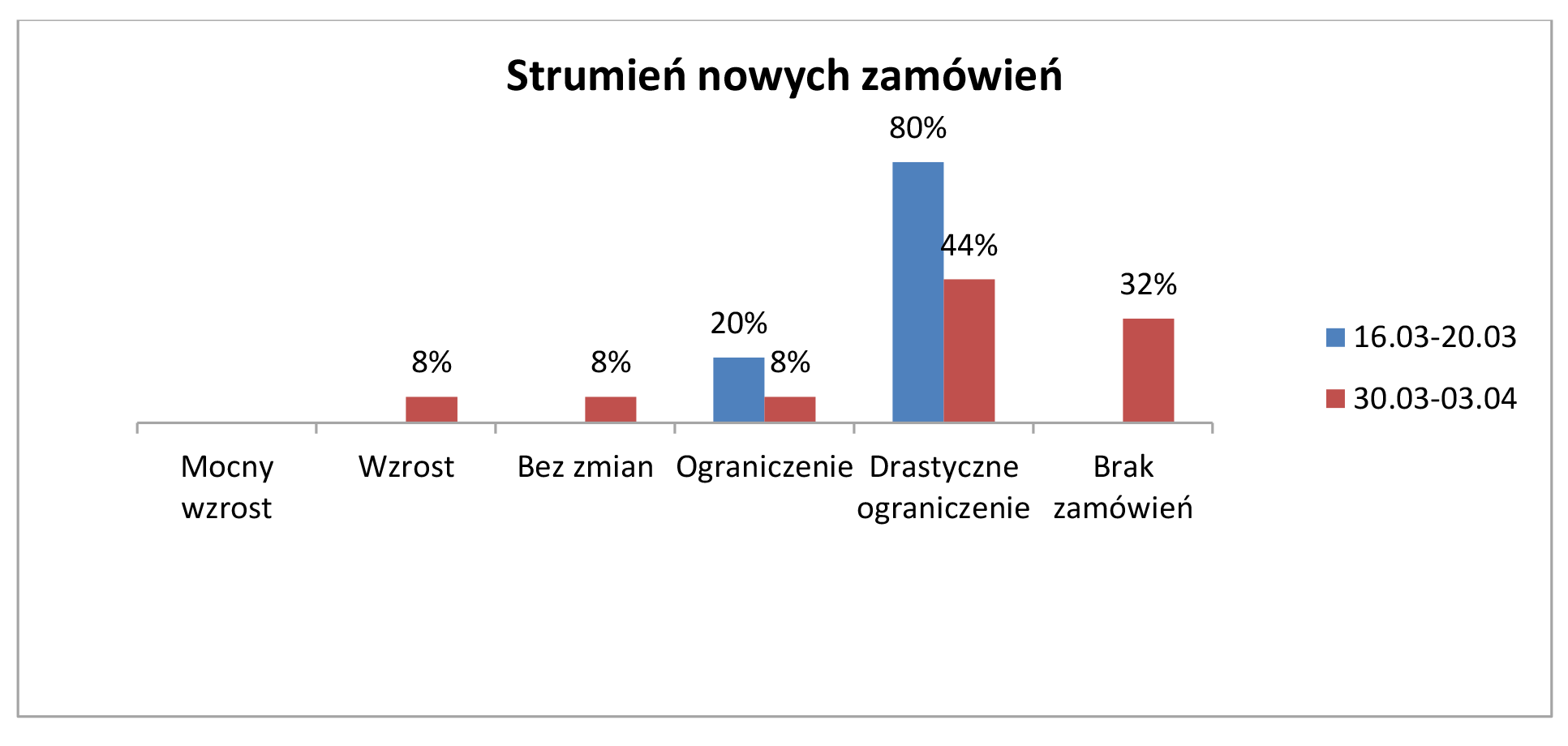

– 40% badanych już nie ma zamówień, a dla 30% portfel zamówień skończy się za 1-2 tygodnie.

W związku z powyższym podtrzymujemy scenariusz sprzed 2 tygodni mówiący o 35% spadku obrotów branży meblarskiej w 2020 roku.

Badanie realizowane jest przez B+R Studio we współpracy z Ogólnopolska Izbą Gospodarczą Producentów Mebli. W badaniu z 8 kwietnia wzięło udział 25 podmiotów: 1 mikro, 7 małych, 4 średnie, 13 dużych. W badaniu z 25 marca 15 podmiotów: 2 małych, 4 średnich, 9 dużych.

Nastroje w branży meblarskiej pogarszają się z tygodnia na tydzień. Potwierdzenie tego przyniosło ostatnie badanie, w którym odsetek firm oceniających swoją kondycję jako dobrą lub bardzo dobrą stopniał z 60% do 20%, a grupa tych, których sytuacja jest zła lub krytyczna wzrosła z 27 na 52 procent. Jest to związane z drastycznym ograniczeniem zamówień, które nastąpiło po zablokowaniu handlu w większości krajów europejskich dokąd trafiają polskie meble.

Zjawisko ograniczania zamówień cały czas jest obecne na rynku i dotyka obecnie tych firm, które dwa tygodnie temu nie miały tego problemu. W nielicznych przypadkach respondenci wskazali, że pojawiły się nowe zamówienia.

Przewidujemy, że handel na Zachodzie Europy wznowi działalność w maju, ale sprzedaż w wymiarze tylko 30%, rynek z mocą 50% ruszy późną jesienią 2020r. Odbudowa rynku – do stanu sprzed pandemii to- minimum 1,5 roku (2021/2022).

Złe nastroje są konsekwencją spadku zamówień i radykalnego obcięcia produkcji. 20% procent badanych firm miało już w poprzednim tygodniu, a kolejne aż 44% wskazują, że będą miały w tygodniu poświątecznym. Większość badanych firm zgłaszało, że tak czy inaczej obniżyło wykorzystanie mocy produkcyjnych aby w mniejszym zakresie godzinowym ale dłużej utrzymywać pracę w zakładzie.

Brak nowych zleceń doprowadzi do przestoju w naszej firmie w pierwszym tygodniu po świętach. Salony meblowe bo to na nich w większości opieramy nasz rynek zbytu obecnie w większości są zamknięte, na tych które są otwarte obroty wynoszą równe „0”.Myślę, że na chwilę obecną nie ma mowy o handlu przynajmniej do momentu, aż sytuacja zacznie się normować, a nawet boimy się że po zakończeniu pandemii klienci będą niechętnie wydawać pieniądze na takie dobra jak meble.

40% badanych już obecnie nie ma zamówień, a dla kolejnych blisko 30 procent portfel zamówień przy pełnej wydajności wyczerpałby się za 1-2 tygodnie.

Uznam, że jest dobrze jeśli w 4 kwartale będę miał obrót na poziomie 70% ubiegłego roku, spodziewam się jednak że będzie gorzej.

Firmy dostosowując się do sytuacji rynkowej rozpoczęły ograniczanie zatrudnienia. Najczęśniej zwolnienia ograniczone były do nie wiecej niż 5% załogi, a szacowana redukcja etatów w całej branży na przełomie marca i kwietnia wyniosła 5,4 tysiąca etatów.

Przewidujemy, że kryzys wywołany pandemią będzie trwał wiele miesięcy (o ile nie lat). Nie liczymy na powrót do dotychczasowych modeli współpracy.

Nadal najistotniejszym problemem dla branży jest ograniczenie popytu, ale od poprzedniego badania wzrosło znaczenie problemów z płynnością finasową i zaopatrzeniem. W zwiazku z powyższym w celu poprawy sytuacji w branży istotnie jest nie tylko wsparcie w zakresie płynności firm i utrzymania zatrudnienia, ale odbudowanie popytu. Bez tego czynnika, żadna tarcza nie wystarczy dla obrony firm i miejsc pracy.

Obawiamy się przestoju za 3 -4 m-ce jak skończymy zamówienia przyjęte do lutego br. Zamówienia z Francji, Szwajcarii, Wielkiej Brytanii praktycznie stanęły w miejscu, tak samo Niemcy – brak możliwości wysłania projektantów do pobrania pomiarów. Zamówienia czekają na możliwość kontynuacji. Dodatkowo wzrost kursu euro znacznie wpłynął na podniesienie cen materiałów, część towarów jest też niedostępna.

Złe nastroje przedsiębiorców pogłębia uczucie niepewności, które utrudnia przygotowanie bezpiecznych planów.

Nikt nie jest w tej chwili przewidzieć kiedy ruszy handel. Na razie są mgliste zapowiedzi odbiorców, że zacznie powoli to ruszać w maju.

W chwili obecnej planując funkcjonowanie przedsiębiorstwa zakładamy produkcje na poziomie 50% i powrót do 100% najszybciej w sierpniu/wrześniu. Obecnie skupiamy się na minimalizowaniu strat.

Część firm szybko zdecydowała się na dostosowanie do nowej sytuacji . W szczególności firmy produkujące meble tapicerowane ruszyły z szyciem maseczek lub kombinezonów ochronnych. Pozostałe wzmacniają reklamę produktu w Internecie, choć ten kanał również ucierpiał i odczuwa spadek zamówień.

Przewidujemy też znaczące przeniesienie handlu do sieci www! Część naszych partnerów (dużą część naszego eksportu stanowi e-commerce) cały czas pracuje, ale ograniczenia wprowadzone przez poszczególne kraje i obawy o utrzymanie pracy znacząco zmniejszyły popyt!

Badanie realizowane jest przez B+R Studio we współpracy z Ogólnopolska Izbą Gospodarczą Producentów Mebli. W badaniu z 8 kwietnia wzięło udział 25 podmiotów: 1 mikro, 7 małych, 4 średnie, 13 dużych. W badaniu z 25 marca wzięło udział 15 podmiotów

www.brstudio.eu kontakt dr inż. Tomasz Wiktorski +48 790 027 920

Połączone ze sobą, odbywające się w cyklu dwuletnim targi Holz-Handwerk i Fensterbau Frontale powróciły teraz do terminu wiosennego. I była to bardzo dobra decyzja, choć na sukces tegorocznej edycji norymberskich targów wpłynęło więcej czynników niż tylko zmiana w kalendarzu.

Targi w Norymberdze są od wielu lat dla naszej redakcji przyczynkiem do odwiedzin jednych z najciekawszych, europejskich imprez wystawienniczych skierowanych do branży obróbki drewna i produkcji mebli. Organizatorzy wprawdzie nazywają Holz – Handwerk targami dla rzemiosła, ale w mojej opinii wybiegają one swoją zawartością znacznie dalej poza zakres potrzeb małych warsztatów stolarskich.

Dodatkową wartość dla wystawców i zwiedzających są równolegle odbywające się Fensterbau Frontale, gdzie w całej okazałości prezentują się producenci stolarki otworowej (drewno, aluminium, PCV). Co budujące – w tym roku w FBF wzięło udział wzięło 36 firm z Polski, a m.in. EkoOkna, Polkres Edwood, Sigroll i wiele innych.

Statystycznie rzecz ujmując…

Na kilka tygodni przed targami spotkałem się plotkami, że tegoroczny Holz – Handwerk to nie będzie to, co kiedyś. Że nie będzie takiej firmy i takiej też nie będzie. I powiem tak: jeżeli ktoś podjął decyzję o tym, aby „odpuścić” sobie targi w Norymberdze – niech żałuje. W ciągu czterech dni odwiedziło je łącznie około 75 000 osób z 112 krajów, które spotkały się na terenie Targów Norymberskich z 973 wystawcami z 44 krajów, aby omówić najnowsze trendy w swojej dziedzinie: w obróbce drewna, produkcji mebli, a także w produkcji stolarki otworowej. Targi w tym roku zostały uzupełnione przez wszechstronny program towarzyszący, który zawierał ciekawe konferencje oraz prezentacje poruszające aktualne zagadnienia branżowe.

„W ciągu czterech dni targi Holz-Handwerk oraz Fensterbau Frontale odwiedziło łącznie około 75 000 osób z 112 krajów, które spotkały się na terenie Targów Norymberskich z 973 wystawcami z 44 krajów.”

Uczestnictwo w Holz-Handwerk i Fensterbau Frontale z mojej perspektywy pozwoliło zagłębić się w nowych produktach i technologiach produkcji, a także nawiązać cenne kontakty oraz zaktualizować wiedzę z zakresu aktualnych wyzwań branży na arenie międzynarodowej. Jakie wnioski udało się wyciągnąć?

Pomimo lub właśnie z powodu napiętej sytuacji w branży budowlanej, połączenie targów Holz- Handwerk i Fensterbau Frontale ponownie cieszyło się dużą popularnością w tym roku, przyciągając odwiedzających z sektorów stolarskiego, ciesielskiego, architektonicznego oraz okiennego i fasadowego z całego świata do Norymbergi.

Świetna atmosfera, żywe dyskusje w halach wystawowych i bardzo pozytywna opinia ze wszystkich stron, pozwalają nie tylko organizatorom, ale także uczestnikom spojrzeć na cztery udane dni targów z dużym zadowoleniem. Jak podkreślają organizatorzy – niezależne badanie ankietowe potwierdziło również jakość odwiedzających targi oraz wysoki odsetek obecności osób podejmujących decyzje. – Jesteśmy bardzo zadowoleni, że Holz-Handwerk cieszył się tak dużym zainteresowaniem, pomimo warunków gospodarczych panujących w branży budowlanej i że ponownie udało nam się zaprezentować wszystkie wymagania operacyjne branży stolarskiej oraz cały łańcuch obróbki drewna – mówi Stefan Dittrich, Dyrektor Wykonawczy Holz-Handwerk, NürnbergMesse. – Sukces wydarzenia jednoznacznie pokazuje: wyzwania, zwłaszcza te trudne, sprawiają, że Holz-Handwerk stają się jeszcze ważniejsze – dodaje Stefan Dittrich.

Bezcenne forum prezentacji

Najnowsze systemy profili, szkło w architekturze, technologia mocowania, systemy bezpieczeństwa, maszyny, systemy i wiele więcej czekało na odkrycie przez zwiedzających na stoiskach 644 wystawców na odbywających się równolegle targach Fensterbau Frontale. – Impreza po raz kolejny wyraźnie potwierdziła swoją pozycję jako wiodących na świecie targów branżowych dla okien, drzwi i fasad. W naszej opinii i nie tylko była ona głównym punktem spotkań dla odwiedzających z całego świata poszukujących najnowszych trendów i rozwiązań – mówi Elke Harreiß, Dyrektor Wykonawczy Fensterbau Frontale, NürnbergMesse. – Stoiska wystawców, niektóre z nich bardzo imponujące, prezentowały ekscytujące produkty, w tym wiele premier światowych zarówno od liderów rynku, jak i startupów – podsumowuje Elke Harreiß.

Specjalnymi atrakcjami w programie towarzyszącym były Forum Fensterbau Frontale, Forum Architektura-Okno-Fasada z towarzyszącymi wycieczkami oraz forum „Przewodnik po cyfryzacji”. Ciekawą przestrzeń prezentował pawilon „Młodzi Innowatorzy”, w której tworzenie zaproszono uczniów i studentów kierunków branżowych.

Obiektywna ocena

Mimo zewsząd napływających od dłuższego czasu sygnałów o spadkach w branży drzewnej i meblarskiej – próżno szukać marazmu nie tylko w Norymberdze, ale także na targach w Polsce, które mieliśmy okazję odwiedzić od początku br. Powstała teoria, że trudny czas weryfikuje dotychczasowe schematy działania i zmusza do poszukiwania nowych rozwiązań zmierzających do optymalizacji biznesu.

Aktualności

Pierwszy punkt zbiórki materiałów do recyklingu

EGGER: krok w gospodarce o obiegu zamkniętym

Grupa EGGER w marcu przejęła większościowy udział (60 proc.) we włoskiej firmie recyklingowej Cartfer Urbania S.r.l. Jest to kolejny dodatek do międzynarodowej sieci punktów zbierania materiałów recyklingowych, którą producent materiałów na bazie drewna prowadzi pod nazwą EGGER Timberpak.

Przedsiębiorstwo Cartfer Urbania znajduje się w Urbanii (region Marche), sercu włoskiego przemysłu meblarskiego. Inwestycja „recyklingowa” stanowi fundament dla pierwszego punktu zbiórki materiałów do recyklingu we Włoszech. Rozszerzając infrastrukturę zbierania materiałów na poziomie grupy i przetwarzanie drewna z recyklingu, EGGER realizuje strategiczne cele zwiększenia udziału drewna pochodzącego z recyklingu i zapewnienia dostawy surowców z wsteczną integracją.

Dotychczasowa właścicielka firmy Sara Burani pozostanie dalej w zarządzie spółki jako współwłaścicielka Cartfer Urbania. Również doświadczony zespół ośmiu pracowników zostanie przejęty. Strony umówiły się na zachowanie poufności cen zakupu i dalszych szczegółów transakcji.

– Włochy mają doskonały system recyklingu. Możemy wiele zyskać dzięki tej wiedzy, większościowej inwestycji w Cartfer Urbania i doświadczeniu pracowników. Nasza fabryka płyt wiórowych w Caorso (IT) wykorzystuje w stu procentach drewno z recyklingu – mówi Giuseppe Conti, dyrektor ds. finansów i administracji w fabryce w Caorso.

Niezawodny dostawca drewna

Cartfer Urbania to specjalistyczna firma recyklingowa od 2017 r. Przez ponad pięć lat jest też niezawodnym dostawcą dla włoskiego producenta materiałów na bazie drewna SAIB w Caorso, który jest częścią Grupy EGGER od grudnia 2022 r. Ta udana współpraca jest teraz intensyfikowana.

– Jestem dumna z tego, że Cartfer Urbania dołączyła do wielkiej rodziny EGGER. Ten ważny krok pozwoli firmie prężniej się rozwijać i być gotową na nadchodzące wyzwania. To wielka szansa rozwoju dla wszystkich – komentuje Sara Burani.

Grupa EGGER ma również znaczne doświadczenie w wykorzystaniu materiału z recyklingu drewna i w ten sposób przyczynia się do ochrony zasobów. Rodzinna firma od prawie 30 lat stosuje drewno z recyklingu w produkcji nowych, wysokiej jakości płyt wiórowych. Materiał pochodzi z takich odrzutów, jak stare meble, materiały opakowaniowe lub odpady produkcyjne.

Aktywna, wsteczna integracja

Aby zapewnić dostawę zużytego drewna konsumenckiego do swoich zakładów, firma skupia się na aktywnej, wstecznej integracji i prowadzi własne punkty zbierania materiałów recyklingowych pod nazwą EGGER Timberpak.

W tych miejscach zbiera się, sortuje i rozdrabnia drewno z recyklingu z okolicy, aby przetransportować je do zakładów EGGER. Ostateczna obróbka odbywa się za pomocą specjalistycznego sprzętu. Powstaje wówczas wysokiej jakości materiał płytowy z surowców wtórnych – zgodny z gospodarką o obiegu zamkniętym.

Przedsiębiorstwo prowadzi punkty zbierania materiałów recyklingowych w Wielkiej Brytanii, Niemczech, Francji, Rumunii, Polsce, USA, a teraz także we Włoszech. Sieć tę niedawno pomyślnie rozwinięto również w naszym kraju.

Na początku kwietnia br. firma uruchomiła drugi punkt Timberpak, tym razem w Gdańsku. Oznacza to kontynuację tego udanego konceptu.

Od 27 marca 2024 r. EGGER nabył 60 proc. udziałów we włoskiej firmie recyklingowej Cartfer Urbania S.r.l.

Producent materiałów na bazie drewna wprowadził swój udany koncept we Włoszech.

Firma skupia się na aktywnej, wstecznej integracji, aby jak najlepiej zaopatrywać swoje fabryki płyt wiórowych w drewno z recyklingu.

Przedsiębiorstwo może optymalnie zaopatrywać swoją fabrykę w Caorso (IT) dzięki nowemu punktowi zbiórki materiałów do recyklingu.

Krótko o firmie

Rodzinna firma EGGER, założona w 1961 r., jest wiodącym, międzynarodowym producentem materiałów na bazie drewna z ponad 11 tys. pracownikami i 22 zakładami na świecie. Przedsiębiorstwo dostarcza produkty do mebli i aranżacji wnętrz oraz konstrukcji drewnianych i podłóg na bazie drewna, co czyni go niezawodnym partnerem dla przemysłu meblarskiego, detalistów drewna i podłóg oraz sklepów DIY. W roku finansowym 2022/2023 Grupa wygenerowała obroty w wysokości 4,45 mld euro.

65 proc. używanego przez firmę drewna pochodzi z recyklingu lub produktów ubocznych. Na koniec ich długiego życia produkty EGGER są w dużej mierze odzyskiwane i mogą być ponownie wprowadzone do obiegu. Dzięki temu i wielu innym środkom marka dąży do celu „tworzenia więcej z cennego zasobu jakim jest drewno”.

Przedsiębiorstwo prowadzi punkty zbierania materiałów recyklingowych w Wielkiej Brytanii, Niemczech, Francji, Rumunii, Polsce, USA, a teraz także we Włoszech. Fot. Egger

Aktualności

Koniec z „bezcłowym” importem rosyjskich produktów drzewnych przez Kazachstan i Turcję?

Rynek produktów drzewnych

Aktualności

Holz-Her, członek Grupy Weinig, lansuje swoje nowości w Norymberdze

Gwiazdy Holz Handwerk 2024

Holz-Her, renomowana marka w ramach Grupy Weinig i jedna z wiodących firm produkujących maszyny do obróbki materiałów płytowych z drewna i materiałów kompozytowych, będzie reprezentowana na targach Holz-Handwerk 2024 w Norymberdze. W hali 9 od 19 do 22 marca 2024 r. firma będzie nie tylko prezentować sprawdzone rozwiązania dla ambitnych firm rzemieślniczych, ale także imponującą gamę innowacji i rozwojów.

Udział Grupy Weinig w tych tradycyjnych targach podkreśla jej zaangażowanie w Holz-Handwerk, pomimo że liczni konkurenci zrezygnowali z udziału z wyprzedzeniem. Jako kamień węgielny branży, Holz-Her wykorzysta okazję, aby zaprezentować najnowsze technologie i pionierskie rozwiązania szerokiej publiczności.

Rewolucyjna technologia okleinowania

Z modelami Artea 1030, Streamer 1057 XL power, Auriga 1308 XL i Sprint 1329 multi, Holz-Her prezentuje imponującą różnorodność profesjonalnej technologii okleinowania – od modeli dla początkujących po najwyższą klasę.

Artea 1030 charakteryzuje się kompaktowym designem, zerowym łączeniem i prostym procesem obróbki, co czyni go idealnym wyborem dla klientów o najwyższych wymaganiach w zakresie profesjonalnych rezultatów okleinowania.

Pomimo niewielkich rozmiarów zaledwie 3700 mm, Artea 1030 oferuje kompleksową gamę funkcji, w tym frezowanie przedokleinowe, klejenie, kopiowanie narożników oraz kompletną strefę wykończeniową z dociskaczem promieniowym, dociskaczem powierzchniowym, polerowaniem i natryskiem. Nawet w najmniejszych seriach Holz-Her konsekwentnie polega na sprawdzonej aparaturze Glu Jet do uzyskiwania zerowego łączenia i standardowo wyposaża Artea 1030 w swoją opatentowaną dyszę do aplikacji kleju.

Dzięki bibliotece klejów można stosować do czterech różnych typów klejów o różnych właściwościach. Przełączanie między klejami EVA i PUR wszystkie ważne parametry, takie jak temperatura obróbki, wartości ciśnienia oraz różne lepkości kleju, są uwzględniane w odpowiednim profilu. Oznacza to, że wszystkie ważne rodzaje kleju są dostępne w dowolnym momencie z optymalnymi wartościami ustawień w zależności od zastosowania.

Streamer 1057 XL power idzie o krok dalej i prezentuje się jako maszyna okleinująca z kontrolą osiową z 6 osiami serwonapędowymi NC. Operator może wybrać podstawowe procesy obróbki za pomocą jednego przycisku, podczas gdy inteligentny system VISE automatycznie dokonuje pozostałych ustawień. 15,6-calowy ekran dotykowy wielodotykowy zapewnia kompleksowy przegląd wszystkich pozostałych ustawień. VISE, który oznacza Visual Setting, działa jak cyfrowy dziennik i dostarcza wszystkich wartości ustawień dla cyfrowych wskaźników i manometrów.

Ta innowacyjna technologia umożliwia szybkie i bezpieczne ustawienie maszyny, podnosząc wydajność obróbki drewna na nowy poziom.

Auriga 1308 XL to wszechstronna maszyna, która może obrabiać szeroki zakres materiałów, w tym delikatne powierzchnie. Dzięki do 11 osiom serwonapędowym NC i elastyczności systemu aplikacji kleju Glu Jet, można szybko spełnić różnorodne wymagania dotyczące materiałów. Sterowanie osiami umożliwia precyzyjne pozycjonowanie i wysoką dokładność powtarzalności. Intuicyjny system sterowania oferuje wybór predefiniowanych profili obróbki i gwarantuje bezkompromisową obróbkę krawędzi o grubości 1 mm lub 2 mm. Wielofunkcyjne jednostki są również wyposażone w sprawdzony system IntelliSet, który umożliwia operatorowi regulację narzędzia w zakresie 1/100 mm za pomocą interaktywnego wyświetlacza graficznego, na przykład w celu precyzyjnej kompensacji grubości folii ochronnej.

Z serii sprawdzonych maszyn Sprint, Holz-Her prezentuje model 1329 multi, nowatorską maszynę do okleinowania krawędzi, która imponuje swoją konsekwentną wielofunkcyjną technologią frezowania z narzędziami wielostopniowymi i turami narzędziowymi.

Ta innowacyjna technologia umożliwia łatwe dostosowanie do różnych promieni lub wykonanie aplikacji z fazą 45° – wszystko za pomocą jednego przycisku. Model Sprint1329 multi znacząco skraca czasy przygotowania i pozwala użytkownikom produkować efektywnie nawet małe serie w dowolnym momencie.

Wewnątrz modelu Sprint 1329 multi stosuje się jednostki z serii wysokiej jakości, które są wyposażone w mechanikę bez luzów i wysokoprecyzyjne, w pełni cyfrowe osie serwonapędowe NC. Zapewnia to pozycjonowanie z dokładnością powtarzalności wynoszącą 100 procent. Pożądany profil jest wybierany na diamentowym narzędziu wielostopniowym za pomocą dotykowego ekranu o szerokim formacie 21,5 cala, a jednostka automatycznie przesuwa się na właściwą pozycję. Dzięki zmieniaczowi turów maszyna może w pełni automatycznie zmieniać kilka profili podczas frezowania profili. Proces obróbki kończy w pełni automatyczna jednostka skrobiąca, która może przełączać się między dwoma różnymi profilami za pomocą jednego przycisku. Model Sprint 1329 multi oferuje więc znaczne skrócenie czasów przygotowania, doskonałą jakość i imponującą wszechstronność.

Ta wydajna maszyna zapewnia użytkownikom stałą, inteligentną maszynę do okleinowania krawędzi.

Doskonały wygląd krawędzi osiąga się na wszystkich okleinarkach od Holz-Her dzięki zoptymalizowanemu systemowi aplikacji kleju Glu Jet.

Unikalna technologia hybrydowa na tej jednostce gwarantuje harmonijną interakcję między klejem, okleiną a płytą. System Glu Jet zapewnia bezproblemowe użytkowanie kleju EVA i PUR w postaci wkładów kleju lub granulatu, przy czym jego krótki czas rozgrzewania wynoszący zaledwie 3 minuty i niskie zużycie energii na ponowne topienie kleju sprawiają, że jest to prawdziwy oszczędzacz zasobów.

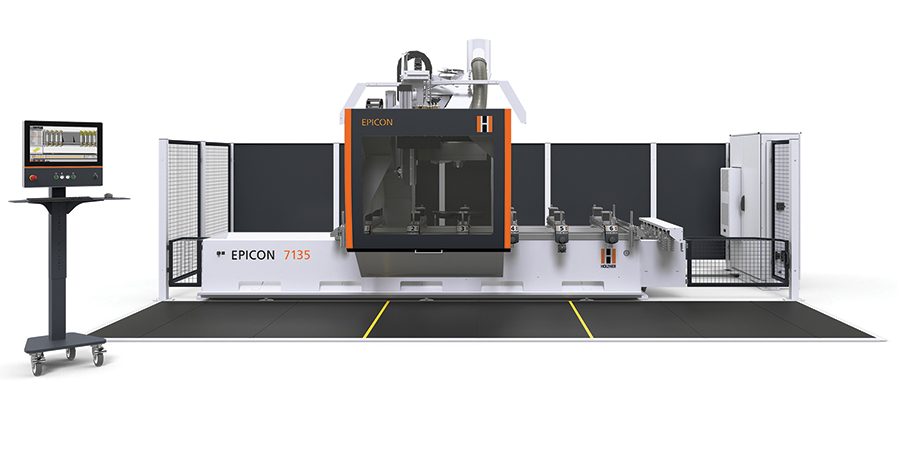

Innowacyjna moc serii Epicon

Dzięki innowacyjnym centrom obróbczym CNC z serii Epicon, Holz-Her ustanawia standardy w przemyśle obróbki drewna. Wszystkie modele Epicon zapewniają efektywną i precyzyjną produkcję. Te najnowocześniejsze centra obróbcze otwierają zupełnie nowe horyzonty dla użytkowników w realizacji ich kreatywnych pomysłów.

Cała rodzina Epicon cechuje się solidną konstrukcją i wysokoprecyzyjnymi komponentami, które zapewniają doskonałe frezowanie. Zintegrowana głowica 5-osobowa w połączeniu z optymalnie wyposażonymi jednostkami wiercenia sprawia, że każdy Epicon jest niezastąpionym wykonawcą w obróbce drewna. Bez względu na obróbkę płyt, drewna litego czy materiałów kompozytowych – wszechstronność CNC Epicon imponuje we wszystkich obszarach.

Głębokości obróbki wynoszące 1500 mm (Epicon 7135), 1650 mm (Epicon 7235) i 2100 mm (Epicon 7335) są dostępne, aby dostosować się do ustawienia i rozmiaru lub stopnia automatyzacji. Ostatnie dwie głębokości obróbki zostały zaprojektowane jako solidna konstrukcja portalkowa i zapewniają maksymalną precyzję oraz skrajnie wysokie przyspieszenie i prędkości frezowania dzięki dwóm napędom synchronicznym.

Nie tylko wymiary obróbki serii Epicon mówią same za siebie, ale także imponujące wyposażenie sprzętowe. Typowo dla Holz-Her, te 5-osiowe jednostki napędowe są wyposażone w potężną, chłodzoną cieczą wrzeciono frezujące i mogą być wyposażone w do 97 pozycji narzędziowych, w zależności od zastosowania i wyposażenia.

Na życzenie użytkownicy mogą również wyposażyć Epicon w SafeDetect, system monitorowania bezpieczeństwa z czujnikową technologią bezkontaktową. Najnowocześniejsza technologia czujników oferuje bezpieczeństwo i swobodę ruchu dla operatora dzięki automatycznemu wykrywaniu ludzi z kontrolą odległości.

Dla maksymalnej elastyczności Epicon może być wyposażony w różne stoły maszynowe. Oprócz standardowego stołu konsolowego dostępne są również w pełni automatyczny stół SynchroDrive lub stół VISE LED. Tak elastyczna może być obróbka CNC z serią Epicon.

Potężna premiera Epicon 7245

Epicon 7245 od Holz-Her nie tylko ustanawia nowy standard, ale także rewolucjonizuje centra obróbcze CNC 5-osiowe z naciskiem na obróbkę drewna litego. Innowacyjna seria Epicon została konsekwentnie rozwijana, aby oferować więcej wydajności i innowacji technicznej niż kiedykolwiek wcześniej. Te postępy nie tylko znajdują odzwierciedlenie w sprawdzonych zaletach serii Epicon, ale również wykraczają poza nie.

Epicon 7245 charakteryzuje się solidną konstrukcją portalową, która w połączeniu z dwoma napędami synchronicznymi gwarantuje maksymalną precyzję i niezwykle szybkie przyspieszenie i prędkości frezowania. Zintegrowana, w pełni interpolująca głowica 5-osiowa z blokadą osi, serce CNC, pozostaje znakiem rozpoznawczym serii Epicon. Ta innowacyjna głowica umożliwia przeprowadzanie najbardziej wymagających operacji obróbkowych z najwyższą precyzją. Automatyczny stół konsolowy został specjalnie dostosowany do obróbki drewna litego, aby zapewnić optymalną wydajność. Epicon 7245 jest więc idealnie wyposażony do najbardziej solidnych operacji obróbkowych, co czyni go idealnym rozwiązaniem dla wyzwań związanych z produkcją wysokiej jakości schodów, okien i drzwi. Doświadcz przyszłości technologii CNC na żywo na targach Holz-Handwerk i odkryj nowy Epicon 7245.

Power-Pin – idealne uzupełnienie systemu gniazdowego

Jako idealne uzupełnienie obróbki gniazdowej użytkownicy mogą w pełni automatycznie wprowadzać drewniane kołki za pomocą Power-Pin 7605.

Ręczne wprowadzanie kołków po obróbce CNC jest całkowicie eliminowane, co nie tylko oszczędza czas, ale także zwiększa niezawodność procesu.

Power-Pin 7605 oferuje użytkownikom wybór między wersją „klasyczną” i „dynamiczną”, obie charakteryzują się innowacyjną technologią, intuicyjną obsługą i kompaktowym designem. W wersji „klasycznej” belka dociskowa jest ustawiana ręcznie do grubości materiału, podczas gdy wersja „dynamiczna” dokonuje tych ustawień w pełni automatycznie i programowo. W wersji „dynamicznej” głębokość wiercenia i wysokość Z otworów również są kontrolowane przez serwomotory. Opcje takie jak wskaźnik położenia LED VISE i dodatkowe wiercenia poziome są również dostępne dla wersji „dynamicznej”.

Dzięki Power-Pin 7605 użytkownicy mogą precyzyjnie wprowadzać zarówno wcześniej powlekane kołki, jak i standardowe drewniane kołki z klejem. Opcjonalny drugi przenośnik krokowy umożliwia szybką zmianę między kołkami o średnicy 8 mm i 6 mm. Długości pracujących kołków wynoszą 30 mm, 35 mm i 40 mm.

Maszyna nadaje się do obróbki elementów o długości od 60 do 2600 mm, szerokości od 150 mm dla obróbki poziomej i pionowej oraz grubości od 12 do 60 mm. Duży stolik podporowy umożliwia wielopunktowe załadunek, co oznacza, że kilka elementów roboczych może być efektywnie przetwarzanych obok siebie jednocześnie.

Intuicyjna koncepcja zaciskania za pomocą ciągłej belki naciskowej jest idealna do zmieniających się szerokości elementów roboczych, zapewnia maksymalną siłę trzymania podczas obróbki oraz ułatwia bezpieczne załadunek i rozładunek.

Nawet przy dużych ilościach i powtarzających się rozmiarach elementów, belka naciskowa zapewnia prostą obsługę.

Power-Pin 7605 nie tylko oferuje znaczne oszczędności czasu, ale również jest idealnym uzupełnieniem systemów gniazdowych lub kombinacji piły i CNC.

Umożliwia dodatkową obróbkę, taką jak wiercenie poziome, wprowadzanie kołków i, w razie potrzeby, wiercenie pionowe, takie jak wprowadzanie zawiasów i otworów montażowych. Power-Pin 7605 stanowi zatem znaczący wkład w zwiększenie efektywności i precyzji produkcji, a wprowadzanie kołków jeszcze nigdy nie było takie łatwe.

Profesjonalna technologia cięcia w oszczędnym designie

Jednym z głównych punktów stoiska firmy Holz-Her będą oszczędne rozwiązania cięcia. Pod nazwami „Linea” dla pił panelowych i „Sector” dla pił ścieniowych, Holz-Her prezentuje innowacyjne rozwiązania, które imponują nie tylko swoją pierwszorzędna wydajnością, ale także oszczędnym designem. Elastyczne warianty wyposażenia obu systemów sprawiają, że są one idealnymi rozwiązaniami do cięcia zarówno dla początkujących, jak i doświadczonych profesjonalistów.

Więcej informacji na stoisku targowym producenta. Zapraszamy

-

Wydarzenia7 dni temu

Wydarzenia7 dni temuII Kongres Pelletu: 18 – 19 kwietnia, Łódź Po hasłem: surowiec, technologia, dystrybucja i komunikacja

-

Wydarzenia2 tygodnie temu

Wydarzenia2 tygodnie temuFabryka mebli na żywo – DREMASILESIA już pod koniec kwietnia w Katowicach!

-

Aktualności3 dni temu

Aktualności3 dni temuKoniec z „bezcłowym” importem rosyjskich produktów drzewnych przez Kazachstan i Turcję?

-

Wydarzenia3 dni temu

Wydarzenia3 dni temuEuropejski przemysł drzewny domaga się zmian w rozporządzeniu EUDR

-

Aktualności3 dni temu

Aktualności3 dni temuPierwszy punkt zbiórki materiałów do recyklingu

-

Wydarzenia2 dni temu

Wydarzenia2 dni temuJuż w maju spotkamy się na targach we Włoszech

-

Wydarzenia3 dni temu

Wydarzenia3 dni temuDrewno to nie jest uciążliwym odpadem

-

Aktualności2 dni temu

Aktualności2 dni temuZmiana terminu i synergia między projektami pozwoliły wrócić na drogę świetności

Komentarze